3 – La liberté prochaine d’imposer des frais aux consommateurs sera scrutée de près par Ottawa

Depuis que Visa et MasterCard ont fait exploser les frais de transaction par carte de crédit en 2008, les détaillants de tous horizons pressent Ottawa de limiter ces taux par l’imposition d’un plafond réglementaire, comme en Europe.

Depuis que Visa et MasterCard ont fait exploser les frais de transaction par carte de crédit en 2008, les détaillants de tous horizons pressent Ottawa de limiter ces taux par l’imposition d’un plafond réglementaire, comme en Europe.

Or, 10 ans plus tard, Ottawa s’y refuse toujours, préférant des réductions cosmétiques par le biais d’ententes volontaires. Pourquoi?

Dans une série d’articles intitulée « Les mémos secrets de Bill Morneau », DepQuébec tente de comprendre le point du vue du gouvernement fédéral dans ce dossier à partir de mémos ministériels secrets et exclusifs obtenus en primeur via la loi d’accès à l’information.

Dans le 3e volet de cette série, DepQuébec se penche sur la levée prochaine de l’interdiction de facturer des frais liés aux transactions par carte de crédit.

Pareille nouvelle n’aurait pas pu tomber à meilleur moment.

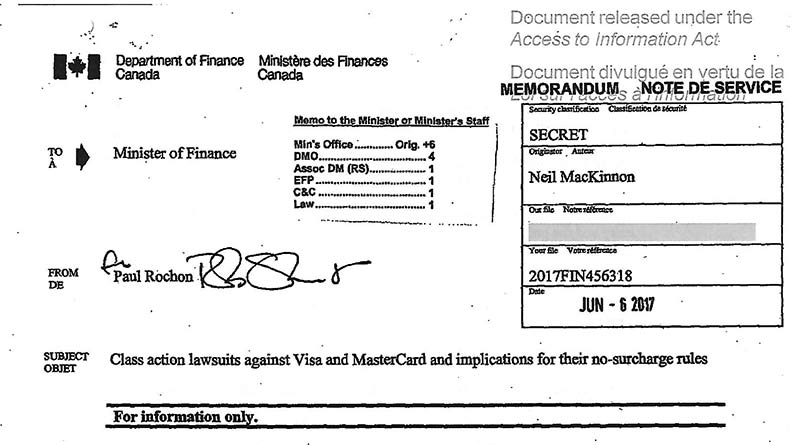

Juste après que Finance Canada eut fini de consulter une vingtaine de groupes (voir le Volet 2 de cette série) et commençait à réfléchir sur la suite, un mémo secret daté du 6 juin 2017 informe le ministre des Finances Bill Morneau d’un développement majeur.

Dans la foulée d’un vaste recours collectif de détaillants intenté dans les cinq provinces canadiennes les plus populeuses, Visa et MasterCard annonceront sous peu s’être entendu à l’amiable pour permettre bientôt la facturation de frais reliés au paiement par carte de crédit, comme cela se fait aux États-Unis depuis 2013 mais qui a toujours été interdite ici.

Autrement dit, fini la règle dite de non-imposition des frais supplémentaires!

Une véritable révolution s’amorce enfin avec la fin d’une règle injuste empêchant les détaillants de récupérer d’importants coûts imposés à leurs dépens.

Un mémo bien informé

Le mémorandum « Pour information seulement » préparé et signé par le sous-ministre Paul Rochon avise ainsi le ministre d’un dénouement prochain dans le dossier qui n’est pas encore annoncé publiquement.

« Des accords à l’amiable dans la foulée des recours collectifs contre Visa et MasterCard pourraient être imminents. Cette note explique l’implication potentielle de ces derniers quant à la règle interdisant l’imposition de frais supplémentaires et celle obligeant les détaillants à accepter toutes les cartes d’une même marque. » — Paul Rochon, Finance Canada, 6 juin 2017

Rappelant que des ententes sont déjà intervenues avec certaines banques concernant des montants substantiels de dédommagement (dont Desjardins pour 9,9 millions$), le mémo explique que celles à venir de Visa et MasterCard visent des modifications autrement plus importantes en venant assouplir les règles les plus contraignantes et les plus litigieuses aux yeux des détaillants.

Désormais, les détaillants canadiens pourront imposer des frais supplémentaires — s’ils le veulent — aux consommateurs qui souhaitent payer par carte de crédit et ce, en respectant les conditions suivantes:

- Le détaillant pourra surfacturer soit une marque de carte au complet (exemple: toutes les cartes de Visa) ou encore, certaines cartes en particulier (exemple: les cartes Visa Infinite au taux plus élevé);

- Le détaillant sera dans l’obligation d’aviser son acquéreur (ex: Moneris) de son intention d’imposer des frais et ce, au moins 30 jours à l’avance;

- Les consommateurs devront être avisés que des frais supplémentaires de paiement par carte de crédit leur seront facturés avant qu’ils procèdent à un achat, pour ne pas avoir de surprise;

- Les frais imposés devront apparaître clairement sur la facture;

- Les frais ne pourront excéder la moyenne de frais de transaction pour la marque ou pour la ou les cartes visées, avec un plafond maximal de 4%;

- S’il offre des marques concurrentes de carte avec différentes limites de surcharge, un détaillant devra appliquer une politique de type « plancher minimum » entre les cartes.

Une semaine plus tard, comme de fait, Visa et MasterCard dévoilaient les ententes à l’amiable dans des communiqués distincts (voir ici et ici). Les règles finales des ententes à l’amiable sont disponibles ici (Visa) et ici (MasterCard).

Le noeud dénoué de la discorde

Comme l’indique l’existence même de ce mémo, la signification de ce dénouement est loin d’être passée inaperçue à Ottawa.

« Les impacts potentiels des ententes à l’amiable sur les frais de carte de crédit ont été considérés dans le cadre de l’évaluation des frais de carte de crédit annoncée par le ministre des Finances le 14 septembre 2016 », a confirmé le ministère des Finances dans un courriel à DepQuébec.

De fait, il apparaît difficile de surestimer l’importance que revêt la règle de non-imposition des frais supplémentaires dans les litiges opposant détaillants et sociétés de carte de crédit.

Cette notion est au coeur même de la polémique en plus d’être intimement liée à la fixation des taux controversés que l’industrie voudrait voir plafonnés.

À ce sujet, le jugement du Tribunal de la concurrence sur cette question est des plus éclairants.

Dans cette poursuite contre Visa et MasterCard, les détaillants ont soutenu que la capacité d’imposer des frais supplémentaires leur permettrait d’inciter les consommateurs à opter pour des modes de paiement à moindre coût et ainsi, se donner un poids de négociation plus grand pour limiter le niveau des frais d’acceptation des cartes.

L’un des témoins experts du Bureau de la concurrence, Ralph Winter, professeur d’économie de l’école UBC Sauder en Colombie-Britannique, est venu expliquer cette dynamique.

« Selon la règle de non-imposition de frais supplémentaires (…) le détaillant ne peut pas (…) inciter ses clients à payer en espèces plutôt que par carte de crédit. (…) Le recours dont il dispose dans le cas, par exemple, d’augmentation des frais d’acceptation des cartes de crédit qui lui sont imposés, n’est pas aussi puissant que s’il avait pu inciter les clients à ne pas utiliser les cartes de crédit assorties de frais élevés. » — Ralph Winter, PhD

Un autre témoin, Charles Symons du géant IKEA, a par la suite expliqué que, de 2004 à 2010, le groupe IKEA a appliqué au Royaume-Uni des frais supplémentaires de 70 pence (environ 1,10 $) à toutes les opérations réglées par carte de crédit dans ses magasins de détail.

Ainsi, en 2005, le volume des opérations par carte de crédit dans ces magasins a diminué de 37% et le nombre d’opérations par carte de débit a augmenté de 16%.

L’impact attendu d’une transformation majeure

Aux États-Unis, la règle de non-imposition a disparu en 2013 et si l’on se fie à cet article, ce sont surtout les détaillants indépendants qui en profitent, certains facturant des frais allant jusqu’à 3,5%.

Chez les grands, on se retient d’exiger de tels frais. Chez Circle K, propriété de Couche-Tard aux États-Unis, aucun frais n’est exigé pour le paiement avec carte de crédit (nous en avons appelé pour vérifier). Il existe même une carte de crédit Circle K Visa offrant des primes échangeables chez Circle K et qui témoigne certes d’une relation moins tendue au sud de la frontière entre le géant des dépanneurs et les sociétés de carte de crédit.

Par ailleurs, une dizaine d’États américains ont adopté depuis 2013 des lois interdisant l’imposition de frais additionnels sur les cartes de crédit qui sont naturellement peu appréciés des consommateurs. Ces lois sont toutefois en train de battre en retraite, se voyant retirées une à une suite à des décisions de tribunaux supérieurs jugeant anticonstitutionnel de telles lois qui restreignent la liberté de communiquer les prix (source: ici).

En Australie, l’imposition de frais supplémentaires est autorisée depuis 2003. Or, selon une étude australienne citée par le Bureau de la concurrence, 30% des commerçants y ont imposé des frais supplémentaires relativement à au moins l’une des cartes de crédit qu’ils ont acceptées en décembre 2010 contre un peu plus de 8% en juin 2007 (source: ici).

C’est donc dire que tant là-bas qu’aux États-Unis, la pratique peut mettre beaucoup de temps à se mettre en place en grande partie, fort probablement, parce que personne ne veut être vu comme étant le premier à imposer ces frais, au risque de voir la clientèle partir.

Visa a soutenu pour sa part ne pas craindre de diminution du volume de ses opérations dans la mesure où les titulaires de cartes pourront simplement encourager les commerçants qui n’imposent pas de frais supplémentaires. Cela sera vrai toutefois à la seule condition que l’imposition de frais supplémentaires reste marginale et ne devienne pas largement répandue.

Un soulagement attendu pour plusieurs

Il faut toutefois s’attendre à un impact majeur et immédiat pour plusieurs catégories de commerçants ici et ailleurs au Canada:

- ceux qui n’acceptent pas les cartes de crédit à cause des frais trop dispendieux pourront désormais offrir cette possibilité de paiement;

- ceux qui estiment trop payer au point de mettre la survie de leur commerce en jeu pourront réduire leurs coûts rapidement en empochant des frais et en faisant baisser le volume de transaction par carte de crédit;

- ceux qui, enfin, n’ont pas de concurrent direct à proximité (en face ou à un bloc à côté) pourront imposer des frais sans trop risquer de voir la clientèle partir ailleurs.

Ceux qui offrent de l’essence, par ailleurs, auront sans doute plus d’hésitations à imposer des frais étant donné que la vaste majorité des clients préfèrent payer l’essence par carte de crédit, tant à la pompe qu’en magasin.

Cela étant, cette réforme demeure une victoire majeure pour les détaillants car ils obtiennent désormais un contrôle inégalé sur ces frais.

Elle rétablit de facto une bonne partie de l’équilibre et du rapport de force en faveur des détaillants, car le fait de ne pas pouvoir refacturer de tels frais est un abus flagrant et reconnu comme tel par le Tribunal de la concurrence, d’où les accords à l’amiable annoncés par Visa et MasterCard.

Et pour ce qui est d’imposer un plafond réglementaire sur les taux, ce développement a fort probablement incité Ottawa à vouloir attendre et étudier les conséquences de ce changement majeur sur le modèle d’affaires.

« Le ministère des Finances va surveiller les impacts de tous changements à la règle de non-imposition des frais supplémentaires. Ce sera aux détaillants sur une base individuelle de déterminer comment le mieux opérer sous les règles révisées des réseaux », a-t-il déclaré dans un courriel à DepQuébec.

Dans le 4e volet de notre série, nous nous pencherons sur la stratégie du gouvernement fédéral adoptée vis-à-vis les sociétés de carte de crédit dans la foulée de ces développements.

En effet, personne ne veut être le 1er à imposer un frais supplémentaire, ou de perdre des clients cheap qui irait ailleurs juste pour 1-2%. Il faudrait que tout le monde le fasse en même temps mais ça n’arrivera jamais…