4 – Face au blocage des négociations avec Visa, Linda Lapointe a tordu des bras… et gagné

Depuis que Visa et MasterCard ont fait exploser les frais de transaction par carte de crédit en 2008, les détaillants de tous horizons pressent Ottawa de limiter ces taux par l’imposition d’un plafond réglementaire, comme en Europe.

Depuis que Visa et MasterCard ont fait exploser les frais de transaction par carte de crédit en 2008, les détaillants de tous horizons pressent Ottawa de limiter ces taux par l’imposition d’un plafond réglementaire, comme en Europe.

Or, 10 ans plus tard, Ottawa s’y refuse toujours, préférant des réductions cosmétiques par le biais d’ententes volontaires. Pourquoi?

Dans une série d’articles intitulée « Les mémos secrets de Bill Morneau », DepQuébec tente de comprendre le point du vue du gouvernement fédéral dans ce dossier à partir de mémos ministériels secrets et exclusifs obtenus en primeur via la loi d’accès à l’information.

Dans le 4e volet de cette série, DepQuébec se penche sur les négociations et tractations en coulisse qui ont abouti à une seconde entente volontaire avec les compagnies de carte de crédit.

On trouve ici tous les ingrédients d’un bon suspense.

Au départ, ce qui devait être une promenade dans le parc s’avère plus difficile qu’on ne le croyait.

On réalise que le leader des cartes de crédit n’entend pas se laisser tondre aussi facilement.

Les attentes des détaillants étant toutefois élevées, pas question que le gouvernement fasse marche arrière.

Enfin, au moment critique, la modeste députée libérale qui avait tout déclenché en remportant une loterie de projet de loi (voir article ici) vient sauver la mise par une intervention musclée!

Et finalement, on se rend compte que tout était un peu arrangé avec le gars des vues.

Décidément, les mémos secrets de Bill Morneau n’en finissent plus de nous surprendre… et de nous divertir!

Sortez le popcorn.

Des négos séparées

À l’automne 2017, le ministère des Finances a tout ce qu’il faut pour passer en mode proactif dans le dossier des frais d’interchange.

En effet, l’évaluation du système de paiement, lancée en septembre 2016, est chose faite. Tous les groupes ont été rencontrés et les analyses sont terminées.

Le gouvernement connaît par ailleurs l’aboutissement des poursuites en recours collectif contre Visa et MasterCard (voir le Volet 3 de cette série).

Enfin, il ne reste plus que deux ans à écouler à la première entente volontaire conclue entre Visa | MasterCard par le précédent gouvernement en 2014 et il est grand temps de préparer par quoi il conviendra de remplacer celle-ci.

Finance adopte alors trois principes directeurs de sa politique visant « à renforcer l’équité et la transparence » dans le système de paiement par carte de crédit:

1 – Une réduction additionnelle des taux d’interchange facturée aux entreprises canadiennes;

2 – Un resserrement significatif de la fourchette de taux facturés (soit l’écart entre les plus petits taux et les plus grands sur le marché);

3 – Une plus grande transparence dans la gamme des taux d’interchange.

« Ces objectifs visent à aplanir le terrain de jeu entre les PME et les grandes entreprises qui détiennent un effet de levier plus grand lorsque vient le temps de négocier les taux à la baisse », a tenu à spécifier le ministère des Finances en réponse aux questions de DepQuébec.

Et pour atteindre ses objectifs, le plan de Finance est clair: miser sur une seconde entente volontaire à défaut de quoi, un plafond réglementaire sur les taux sera sérieusement envisagé… en espérant qu’il s’agisse d’une menace crédible!

Par ici les cartes de crédit et on se dépêche!

Les fonctionnaires de Finance Canada sont si confiants dans leur statégie qu’ils élaborent un échéancier des plus serrés, n’entrevoyant visiblement que peu ou pas d’obstacles aux discussions.

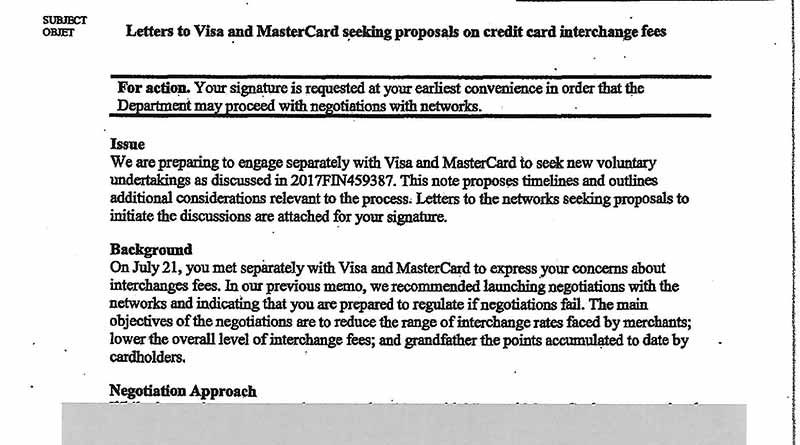

Dans un mémo secret clé, le sous-ministre Paul Rochon y va des grandes lignes:

« Nous sommes prêts à engager des pourparlers distincts avec Visa et MasterCard pour conclure une nouvelle entente volontaire tel que discuté dans le mémo du 26 septembre dernier. (…) Nous recommandons de lancer des négociations avec les réseaux en indiquant qu’en cas d’échec des négociations, vous serez prêt à réglementer », d’écrire le haut fonctionnaire.

La suite des choses est conçue pour aller vite et rondement:

- Une lettre du ministre sera transmise aux présidents de Visa, MasterCard et Amex à la mi-octobre 2017;

- Ces derniers n’auront que deux semaines pour préparer et remettre à Finance un projet d’entente volontaire qui rencontre les trois principes directeurs élaborés par le ministre;

- Début novembre, des discussions démarreront avec Visa ou MasterCard (celui des deux qui aura soumis la meilleure proposition), avec un horizon de trois mois seulement pour en arriver à une entente;

- Début février 2018, un autre trois mois de discussion est prévu avec le second réseau, suite à quoi, début mai, on terminera le tout avec Amex et on lancera la nouvelle entente peut-être, espérons-là, avant la fin de la session en juin de la même année.

Intrigué, DepQuébec a voulu savoir si cette approche n’était pas propice à la collusion, Visa et MasterCard pouvant facilement se parler et s’entendre sur une approche commune. Finance Canada s’en est vigoureusement défendu:

Ça grince avec Visa

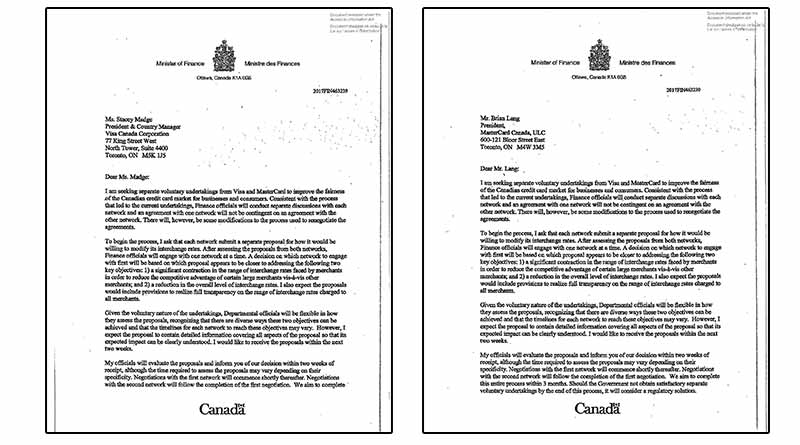

Les lettres sont ainsi transmises le 12 octobre 2017 et le 26 du même mois, les propositions reçues.

Des fonctionnaires vont même s’asseoir séparément avec chaque réseau, question de bien maîtriser les aspects techniques sous-jacents.

Pour la première ronde de discussion, c’est MasterCard qui est choisie, ayant sans doute la meilleure proposition. Le but est « d’identifier un cadre qui va permettre de rencontrer les principes directeurs tout en permettant de laisser de la place à des modèles d’affaires diversifiés et innovants », selon le mémo secret du 17 mai 2018.

Le 1er février 2018 — exactement dans les délais prévus — Finance conclut une entente qu’elle juge satisfaisante avec MasterCard dont notamment la fameuse réduction des taux d’interchange de 6,7%, ces derniers passant d’une moyenne de 1,50% à 1,40% pour la période 2020 à 2025.

Le 5 février, les discussions avec Visa s’amorcent et c’est là, semble-t-il, que les choses se gâtent.

Des indices de trouble fort révélateurs

Sachant que MasterCard compte pour 30% environ du marché et Visa, 60%, on peut s’imaginer d’emblée que de vouloir imposer au leader les conditions négociées avec le numéro deux est certes astucieux mais potentiellement problématique.

Bien qu’on ne sache pas précisément la nature des blocages rencontrés — Finance Canada insistant sur le caractère confidentiel des discussions avec Visa et MasterCard — l’existence des dites difficultés — que Finance n’a pas nié, ni confirmé — est avérée par trois éléments.

- 1) Période de discussion prolongée: alors qu’on s’était donné trois mois pour clore les discussions avec Visa, celles-ci n’ont été achevées que le 12 juin 2018, soit quatre mois et une semaine après leur début et ce, malgré qu’on savait d’avance les termes de l’entente recherchée puisqu’elles avaient déjà été négociées et conclues avec MasterCard;

- 2) Recommandations au ministre: dans un mémo secret du 17 mai hautement caviardé, on fait état des discussions en cours avec Visa comme s’il s’agissait d’un problème requérant une solution. Après trois mois de discussions, un chapitre s’intitule « Approche priorisée des discussions avec Visa », un autre « Considérations quant aux lois sur la concurrence » et enfin, on demande au ministre de décider entre quatre options dont une est fortement recommandée, tout cela s’étalant sur plusieurs pages. Et ça se termine ainsi : « Si Visa accepte notre offre, nous demanderons qu’il vous achemine l’entente volontaire ».

- 3) Linda Lapointe: alors que rien ne l’y oblige, la députée libérale de Rivière-des-Milles-Îles choisit cette période critique de négociations avec Visa pour annoncer que son projet de loi C-236 visant à plafonner les taux ira en deuxième lecture, envoyant ainsi le message qu’elle jouit de l’appui du gouvernement pour l’adopter et maximisant du coup la pression sur Visa.

Un synchronisme qui ne ment pas

À cet égard, le synchronisme de l’annonce de la seconde lecture du C-236 et surtout, de ses nombreux reports successifs, est particulièrement révélateur. Jugez par vous-mêmes:

- Le 5 février 2018, début des négos avec Visa avec objectif de conclure en trois mois;

- Le 26 mars (voyant les pourparlers s’enliser), Linda Lapointe annonce à DepQuébec prévoir la seconde lecture du projet de loi C-236 le 2 mai (publié le 2 avril sur le portail);

- Le 27 avril, DepQuébec apprend que la seconde lecture est reportée au 29 mai;

- Le 17 mai (date du mémo ci-haut mentionné), on apprend que le projet de loi est repoussé au 7 juin;

- Le 28 mai, qu’il est repoussé au 20 juin;

- Et enfin, le 12 juin, date de la conclusion de l’entente avec Visa, on nous confirme finalement qu’il est repoussé à l’automne.

En entrevue avec DepQuébec jeudi dernier, Linda Lapointe a refusé d’admettre que cette manoeuvre faisait partie d’un manège savamment orchestré avec Finance pour mettre de la pression sur Visa.

Elle reconnaît toutefois qu’en octroyant au ministre le pouvoir réglementaire de déterminer un plafond sur les taux d’interchange, son projet de loi a mis beaucoup de pression sur les compagnies de carte de crédit et qu’une deuxième lecture, conséquemment, a porté celle-ci à son paroxysme.

Placée enfin devant l’évidence du synchronisme entre les reports successifs de la 2e lecture et les discussions en cours avec Visa, elle a concédé ceci, sourire en coin:

Le score final est donc: Linda Lapointe = 1, Visa = 0.

Et quant au fameux projet de loi, il est mort au feuilleton en octobre dernier, dans l’indifférence générale.

Mission accomplie.