1 – Entente volontaire ou plafond réglementaire? Bill Morneau a surtout écouté ses fonctionnaires

Depuis que Visa et MasterCard ont fait exploser les frais de transaction par carte de crédit en 2008, les détaillants de tous horizons pressent Ottawa de limiter ces taux par l’imposition d’un plafond réglementaire, comme en Europe.

Depuis que Visa et MasterCard ont fait exploser les frais de transaction par carte de crédit en 2008, les détaillants de tous horizons pressent Ottawa de limiter ces taux par l’imposition d’un plafond réglementaire, comme en Europe.

Depuis que Visa et MasterCard ont fait exploser les frais de transaction par carte de crédit en 2008, les détaillants de tous horizons pressent Ottawa de limiter ces taux par l’imposition d’un plafond réglementaire, comme en Europe.

Depuis que Visa et MasterCard ont fait exploser les frais de transaction par carte de crédit en 2008, les détaillants de tous horizons pressent Ottawa de limiter ces taux par l’imposition d’un plafond réglementaire, comme en Europe. Or, 10 ans plus tard, Ottawa s’y refuse toujours, préférant des réductions cosmétiques par le biais d’ententes volontaires. Pourquoi?

Dans une série d’articles intitulée « Les mémos secrets de Bill Morneau », DepQuébec tente de comprendre le point du vue du gouvernement fédéral dans ce dossier à partir de mémos ministériels secrets et exclusifs obtenus en primeur via la loi d’accès à l’information.

Aujourd’hui, le 1er volet de cette série dresse un survol historique de la période couverte par les mémos secrets.

C’est par un beau jeudi matin, le 9 août dernier, que le rideau est tombé dans une sympathique épicerie d’Ottawa.

Le ministre des Finances, Bill Morneau, mettait fin aux espoirs les plus fous des détaillants en annonçant une seconde entente volontaire de cinq ans entre le gouvernement fédéral et Visa | MasterCard.

En vertu de celle-ci, les frais de transaction par cartes de crédit diminueront de seulement 6,7% de 2020 à 2025, passant d’une moyenne de 1,50% à 1,40%.

Or, bien que non négligeables et toujours les bienvenues, ces économies de pacotille représentent bel et bien des miettes aux yeux des détaillants.

L’industrie espérait mieux, beaucoup mieux, compte-tenu que le Canada est le pays où ces taux sont les plus élevés au monde.

Quelque chose comme un plafond réglementaire limitant à 0,5% la moyenne des frais payés par les marchands, toutes cartes confondues.

Soit exactement ce qu’avait laissé entendre et espérer le projet de loi privé C-236 déposé par la députée libérale Linda Lapointe et que semblait appuyer le gouvernement…. jusqu’à ce matin fatidique!

Que s’est-il donc passé entre le dépôt du projet de loi en février 2016 et l’annonce d’août 2018, pour que le gouvernement tourne ainsi complètement le dos à un plafond réglementaire?

Pourquoi a-t-il délaissé cette avenue qui aurait permis d’éliminer d’un trait de crayon des milliards de dollars de coûts artificiels dans le panier d’épicerie des consommateurs ainsi qu’auprès de milliers de détaillants?

De quoi le gouvernement fédéral a-t-il peur?

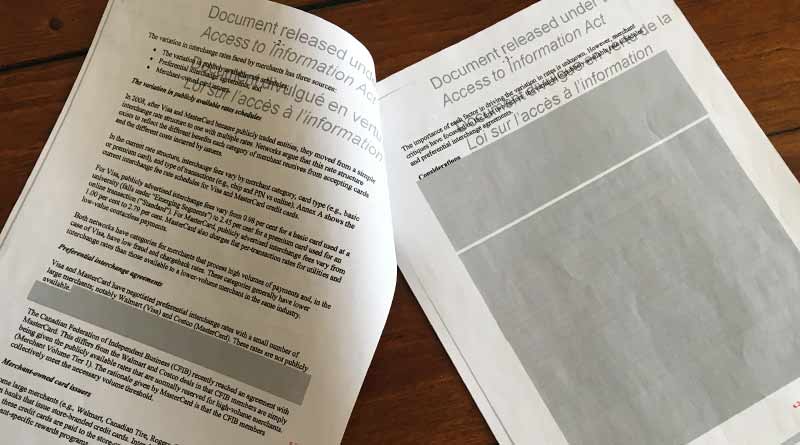

Des mémos secrets et exclusifs obtenus en primeur

Parce qu’il s’agit de questions cruciales pour l’avenir de l’industrie et une source de frustration majeure pour l’ensemble de détaillants dont plusieurs — notamment ceux qui vendent de l’essence — se voient forcés de payer l’équivalent de leurs bénéfices annuels en frais de cartes, DepQuébec a demandé et obtenu en exclusivité une série de 10 mémos ministériels stratégiques qui ont été rédigés à l’intention du ministre des Finances, M. Bill Morneau, pour son information et son approbation dans le cadre de la gestion ce dossier.

Hautement caviardés et tous écrits en langue anglaise, ces documents ultra-secrets dévoilés pour la première fois n’en laissent pas moins entrevoir les doutes et la méfiance qu’entretiennent le gouvernement à l’encontre d’un plafond réglementaire qui aurait réglé le problème une fois pour toutes.

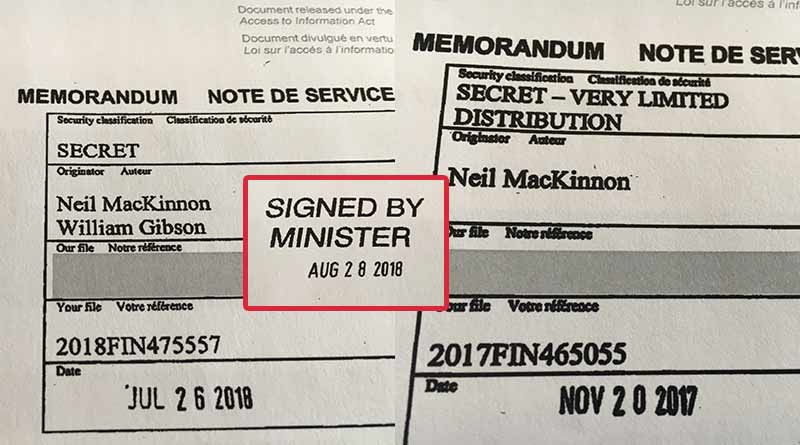

La sensibilité des informations contenus dans ces mémos ne fait aucun doute comme en fait foi leur classification « SECRET » ou « SECRET – VERY LIMITED DISTRIBUTION » dont ils sont affublés.

Un contexte mondial favorisant les demandes des détaillants

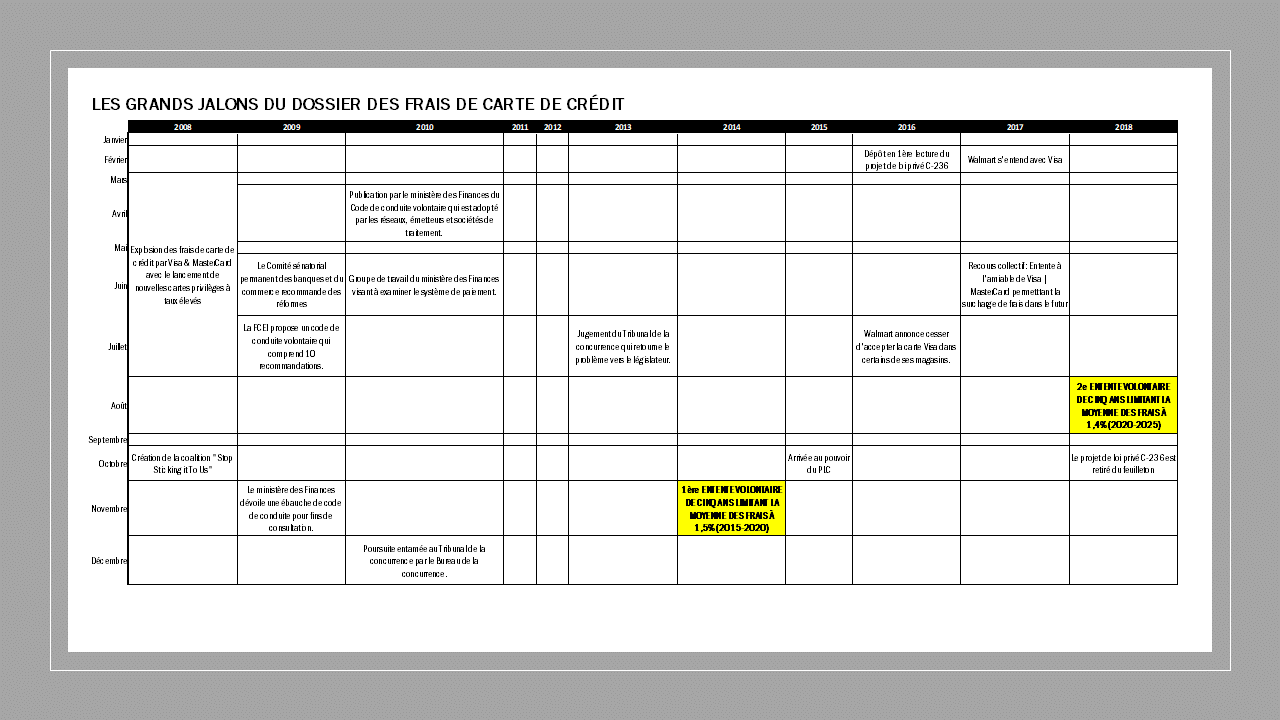

Le dossier des frais de transaction par carte de crédit est relativement complexe mais peut être résumé simplement en isolant les quelques grandes dates importantes.

Face à la hausse débridée des frais de cartes de crédit causée par le lancement et la mise en marché de cartes privilèges à taux très élevés et de plus en plus utilisées, l’industrie des détaillants piégée par ces coûts a réussi bon an mal an à arracher plusieurs gains significatifs pour s’en départir:

- En 2010, un Code de conduite volontaire, proposé par la FCEI et ensuite repris par Ottawa, vient mieux encadrer les pratiques des émetteurs, acquéreurs et sociétés de carte de crédit;

- La même année, le Bureau de la concurrence prend fait et cause pour les détaillants et fait une demande au Tribunal de la concurrence;

- En 2013, le Tribunal donne raison en partie au Bureau de la concurrence mais laisse le soin d’intervenir au gouvernement;

- En 2014, le gouvernement conservateur annonce une entente volontaire de cinq ans réduisant de 10% environ les frais de carte de crédit, au niveau de 1,5%;

- En 2016, Linda Lapointe dépose le projet de loi privé C-236 donnant la possibilité au ministre des Finances de limiter les taux par voie réglementaire;

- En 2017, Visa et MasterCard s’engagent à permettre la surcharge de frais dans le futur dans certaines provinces dont le Québec, suite au recours collectif intenté à leur endroit;

- En 2018, Ottawa annonce une seconde entente volontaire limitant les taux à 1,40%, de 2020 à 2025.

Toutefois, aucun de ces gains (sauf la fin de la règle de surcharge dont nous traiterons plus loin dans la série), si appréciés soient-ils, ne règle véritablement le problème du fardeau de ces frais auprès des détaillants de sorte que celui-ci va vraisemblablement demeurer très lourd sur les épaules des détaillants pendant encore 6 ans au minimum, soit jusqu’en 2025, à moins bien sûr d’un changement de gouvernement et d’un virage à 180 degrés sur cette politique, ce qui paraît très peu probable et incertain.

Dans le prochain article de cette série, nous verrons comment le gouvernement fédéral perçoit le rôle et la place des cartes de crédit dans le système de paiement national et dans les intérêts stratégiques économiques du pays.